La ricetta degli italiani per sconfiggere la

crisi e il carovita? Fare

la spesa, comprare

un'auto, concedersi una vacanza acquistando

tutto a piccoli "pezzi". Sono tre milioni le famiglie che hanno già deciso di indebitarsi

mese dopo mese. Con l'aiuto degli esperti, cerchiamo di capire se

ne vale sempre la pena

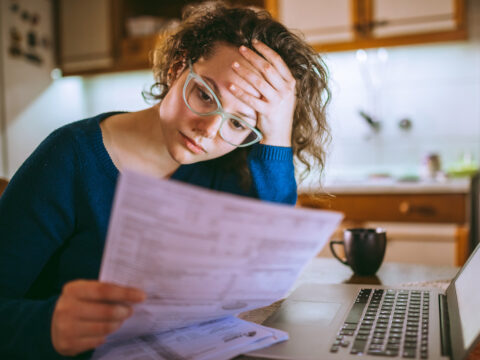

Stretti tra la crisi economica e la mancanza di soldi, sempre più italiani stanno riscoprendo gli acquisti a rate. Sono più di tre milioni, infatti, le famiglie che si indebitano per comprare l’automobile, la lavatrice, i mobili del soggiorno. E perfino per fare la spesa al supermercato. La conferma arriva dalle banche, che per finanziare gli acquisti grandi e piccoli nel 2004 hanno concesso una somma enorme: 51 miliardi di euro. Il 14 per cento in più rispetto al 2003. Ma la notizia più allarmante arriva dai tribunali, dove si allunga la fila delle persone che, dopo aver acquistato a rate, non ce la fanno a pagarle. Solo quest’anno, a Milano, 45 mila debitori a rischio di pignoramento sono stati trascinati davanti al giudice di pace. Per non finire travolti dalle scadenze e capire quando vale la pena comprare a piccoli “pezzi”, abbiamo preparato dieci domande.

1) Quando conviene comprare a rate?

«L’acquisto a rate può essere conveniente, ma solo in alcuni casi» spiega Ivano Daelli, coordinatore degli studi economico-giuridici dell’associazione Altroconsumo. «Il primo è quando i prodotti vengono venduti a tassi vantaggiosi o addirittura a tasso zero. Significa che paghiamo con comodo, mese per mese, senza dover sborsare un interesse aggiuntivo, o solo minimo. Un altro caso è quando non vogliamo togliere i nostri risparmi da forme di investimento che ci garantiscono consistenti interessi. Come può succedere con le azioni di società in buona salute».

2) Fino a che punto ci si dovrebbe indebitare?

«È buona regola non avere troppe rate al mese: secondo le banche, la somma non dovrebbe superare il 30 per cento del reddito familiare» dice Luigi Mauri, responsabile dei finanziamenti della Banca Popolare di Milano. I rappresentanti dei consumatori spiegano che è facile superare la soglia d’allarme. «Per una famiglia che vive con un solo stipendio basta comprare l’auto nuova per finire in affanno» dice Elio Lannutti, presidente dell’associazione Adusbef.

3) Cosa succede se, a un certo punto, non si riesce più a pagare le rate?

«La prima conseguenza è che, oltre alla somma della rata non pagata, bisogna versare gli interessi di mora, il cui ammontare è indicato nel contratto» dice Ivano Daelli di Altroconsumo. «Se il problema si ripete, la banca o la finanziaria che hanno concesso il prestito possono rivolgersi al giudice di pace e chiedere il pignoramento del prodotto venduto. Ma il rischio maggiore per il consumatore è di finire negli elenchi delle Centrali rischi. Una specie di lista nera che le banche consultano prima di concedere un prestito. In pratica, chi paga in ritardo entra tra le persone poco affidabili a cui è meglio non dare soldi».

4) Che cosa sono il Tan e il Taeg, i due tassi di interesse previsti per ogni pagamento a rate?

«Per legge il Tan e il Taeg devono essere riportati su ogni offerta di vendita a rate, anche nelle pubblicità» dice Ivano Daelli di Altroconsumo. «Il Tan indica il tasso di interesse annuale che si paga in più oltre al prezzo del prodotto. Il Taeg, invece, è il tasso annuo effettivo globale: include, oltre agli interessi, anche le spese aggiuntive, come quelle di apertura della pratica e di riscossione delle rate. Ecco perché questo è il tasso più importante per il consumatore, che deve annotarlo e confrontarlo in più negozi per fare un acquisto dove è più basso».

5) C’è un limite ai tassi d’interesse?

«Sì, la Banca d’Italia stabilisce ogni mese qual è il tasso d’usura: possiamo denunciare i commercianti che ne pretendono uno più alto» dice Luigi Mauri della Banca Popolare di Milano. «In questo momento il tasso d’usura per la vendita a rate è del 15,96 per cento per grosse somme. È del 25,42 per cento per gli importi bassi, per esempio quelli che si pagano con le carte di credito di alcuni supermercati».

6) C’è da fidarsi dei prodotti venduti a tasso zero?

«L’acquisto è conveniente solo se il tasso uguale a zero è il Taeg. Perché paghiamo soltanto il prezzo del prodotto, senza interessi né spese» dice Elio Lannutti di Adusbef. «Invece, se per il tasso zero si indica il Tan, allora bisogna controllare con attenzione che non ci siano altre spese aggiuntive. Potrebbe capitare di comprare un televisore da 500 euro, salvo poi scoprire che se ne pagano 150 per l’apertura della pratica di finanziamento».

7) Cosa succede quando facciamo acquisti con la formula “Compri oggi e paghi tra sei mesi o tra un anno”?

«Controlliamo bene l’offerta, perché chi acquista un prodotto a rate e inizia a pagarlo dopo qualche mese finisce quasi sempre con il versare una quota di interessi più alta» spiega Ivano Daelli di Altroconsumo. «La dilazione può essere vantaggiosa per chi non ha il denaro contante. Ma dobbiamo ricordarci che prima o poi arriva il momento di pagare. Purtroppo i giudici di pace hanno sempre più spesso a che fare con persone che hanno acquistato a rate la lavatrice o il cellulare e poi non ce la fanno a saldare le quote».

8) Sono convenienti le carte di credito dei supermercati per pagare la spesa mese per mese?

«Anche se ci sono eccezioni, le tessere dei supermercati, chiamate “carte revolving“, spesso non sono convenienti» dice Elio Lannutti, presidente dell’associazione Adusbef. «Perché prevedono il pagamento di interessi fino al 20 per cento».

9) Se il prodotto è difettoso, si può smettere di pagare?

«No» dice Luigi Mauri della Banca Popolare di Milano. «Le rate servono a rimborsare non il negoziante, ma una banca o una società finanziaria che ha già pagato per noi il prodotto».

10) È vantaggioso estinguere il debito in anticipo?

«Chi può permetterselo non dovrebbe pensarci due volte» spiega Luigi Mauri della Banca Popolare di Milano. «Infatti, se paghiamo in anticipo le rate mancanti, versiamo soltanto il capitale e non gli interessi. Abbiamo comprato mobili per 2.000 euro e finora ne abbiamo versati 1.000? Per estinguere il debito, basta versare la somma mancante, senza aggiungere gli interessi stipulati nel contratto. Naturalmente è prevista una piccola penale, pari all’1 per cento del capitale rimasto: nel nostro caso, 10 euro».

Riproduzione riservata

Vedi anche